インターンの高橋淳志です。

今日は350.orgが重要と考えている「座礁資産」と「カーボンバブル」について概説します。

座礁資産とは、現在埋蔵量として資産価値を持っている化石燃料や化石燃料関連インフラのうち、気候変動規制が行われることによって、その価値がなくなる恐れがある資産を指します。つまり現在化石燃料会社の資産として計上されている埋蔵資源が、使えないものに変わる恐れがあるのです。これには埋蔵されている化石燃料のみならず、石炭運搬設備、石油精製所、LNG液化基地なども含まれます。

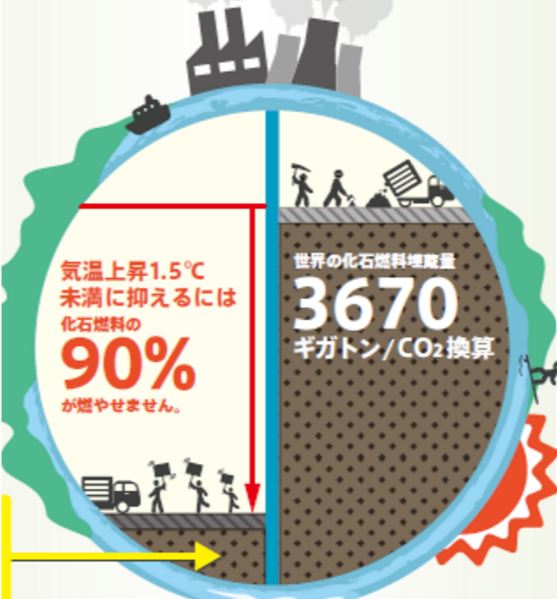

350.orgによれば、現在の化石燃料埋蔵量に含まれる炭素の量は、2734から5385ギガトンに上ります。昨年のパリ協定では「産業革命前と比べて世界の平均気温上昇を1.5℃~2℃以内に抑える」という目標が採択されました。パリ協定の1.5℃目標を達成するためには、使えるのは200ギガトン程度、2℃目標の場合は470ギガトン程度しか使えないことになります。つまり現在確認されている化石燃料の埋蔵量のうち、約9割は使えないことになるのです。だいたい世界の二酸化炭素の総排出量が40ギガトン程度なので、今の水準の総排出量を継続してしまえば、1.5℃目標ではあと5年、2℃目標ではあと11年しか二酸化炭素を排出できません。

350.orgは、気候変動規制に伴って化石燃料資産が、資産として評価されなくなる状態を「カーボン・バブル」と呼び警鐘を鳴らしています。今まで資産だったと考えられていたものが、ある日突然資産でなくなり、化石燃料関連企業の株式や債券の保有者に損害と混乱をもたらす恐れがあります。

つい最近ライス大学のベーカー研究所が発表した作業文書によれば、化石燃料産業にとっての気候変動のリスクは以下の四つに分けられています。

・政策リスク(政府の規制や政策変更へのコミットメントのリスク)

・需要リスク(気候変動などによって世界的に需要が下がっているリスク)

・ダイベストメント・リスク(株主や草の根運動のプレッシャによって、投資家が化石燃料産業の株式の保有を避けるリスク)

・競合リスク(化石燃料生産者間の競合や、原発や再生可能エネルギーと競合するリスク)

作業文書の著者は、これらのリスクよりも、圧倒的に気候変動対策が失敗した時のリスクの方が大きいと主張しています。2006年に発表された「スターン・レビュー」と同様、気候変動対策コストは対策しなかった場合のコストを下回るという結論に達したものと思われます。

現在資産として計上されている化石燃料が座礁資産として日本でも顕在化すれば、多額のエネルギー事業を抱える日本の総合商社や、エネルギー関連企業にも大きな負の影響が及びます。これらの企業の株価が下落し、投資家の資産を傷つけることになると予測されます。

日本での座礁資産については「オックスフォード大学スミス企業環境大学院持続可能金融プログラム」が今年の5月に発表した報告書が日本でも報道されました。報告書は、日本政府が石炭火力発電を奨励してきたことを指摘し、現在計画段階にある49基の石炭火力発電所が完成すれば、供給過剰となって発電所が座礁資産となる恐れがあると警告しています。それらの資産の合計は約7兆円から9兆円にも上るといいます。発電所が座礁資産となれば、当然電力会社の負債となって、最終的には電力料金に跳ね返ってきます。電力会社の石炭偏重が、国民の負担を増やす恐れがあるのです。

(この報告書には日本人研究者から批判も出ています。例えば以下のリンクを参照ください。しかしこれらの批判は、石炭火力発電への投資を正当化するものではありません)

火力発電所は数十年運営してようやく元が取れる事業です。今石炭火力発電所に投融資するということは、30年後、40年後も使われるという見込みが初めて合理的に許容されます。この報告書は本当にそれらが必要なのかという、重要な疑問を投げかけています。

350.org およびその日本支部である350.org Japanは、気候変動による被害のみならず、気候変動対策によって発生する「座礁資産」や「カーボン・バブル」について警鐘をならしています。今後は個人のダイベストメントを促すMy Bank My Futureというキャンペーンを展開していく予定なので、今後とも350.or Japanの活動に注目してくだされば幸いです。

【参考リンク】

- ベーカー研究所の作業文書(英語) http://bakerinstitute.org/media/files/files/6b58fc69/WorkingPaper-ClimateRisk-072116.pdf

- オックスフォード大学スミス企業環境大学院の持続可能金融プログラムの報告書(日本語) http://www.smithschool.ox.ac.uk/research-programmes/stranded-assets/satc-japan-japanese.pdf

- GEPR:オックスフォード大の石炭火力座礁資産化論に異議あり(日本語) http://www.gepr.org/ja/contents/20160606-01/

【過去記事】先日開催したイベントの様子です。350.org/ja/ethicalinvestment_eventreport/